相続税、「宅地特例」で負担ゼロも 適用条件は厳しく

点検 相続節税(5)

東京都内に住む男性Aさん(73)は最近、相続税に関心を持ち始めた。70代半ばに差し掛かる年齢になり、自分に万一のことがあった場合に備えたいと考えたからだ。現役時代は会社員で、財産は預金と築20年弱の戸建て住宅が大半を占める。「自宅の相続で土地の評価額を下げられる制度があると聞いたが、利用するにはどうすればいいのか」と話す。

Aさんが着目した制度は「小規模宅地等の特例」で、被相続人(亡くなった人)の自宅を相続する際に土地(居住用宅地)の評価額を80%減らすことができる。相続税は相続人が引き継いだ財産の課税上の評価額に応じて税額を計算していく。現預金は金額がそのまま評価額になるのに対し、自宅土地の評価額は特例の適用で80%下がるため節税効果が大きい。

中流層に恩恵大きく

特に恩恵を受けやすいのが都市部に住み、相続財産が自宅と数千万円の預金といった中流層だ。特例の適用で相続財産全体の評価額が相続税の非課税枠(基礎控除)である「3000万円+600万円×法定相続人の数」の範囲に入れば、相続税はかからない。「特例で相続税がゼロになったり、払ったとしても大幅に減らすことができたりするケースは多い」と税理士の渡辺浩滋氏は指摘する。

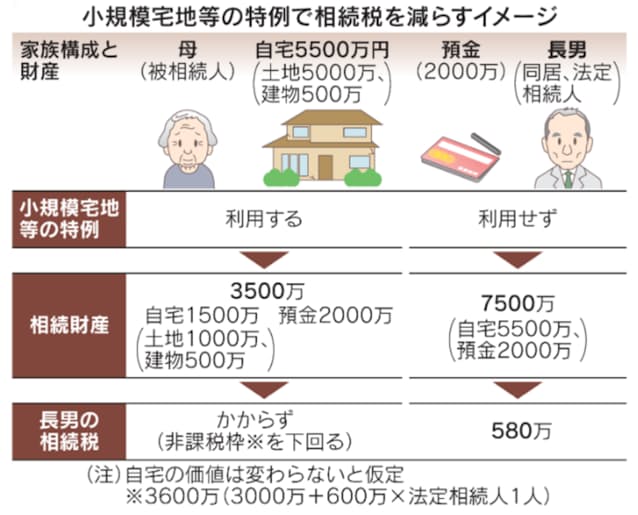

ではどれくらいの節税ができる可能性があるのか。被相続人が高齢の母親で財産は自宅5500万円(土地5000万円、建物500万円)、預金2000万円の計7500万円、相続人は同居する長男という例を挙げよう。

母が亡くなって相続が発生した際に特例を利用すると、自宅の土地の評価は80%減の1000万円に下げることができる。建物と預金も含めた相続財産の評価額は3500万円と相続税の非課税枠(3600万円)を下回り、長男に相続税はかからない。一方、特例を利用しなければ相続財産は7500万円で、非課税枠を超える3900万円に課税される。相続税は580万円になる計算だ。

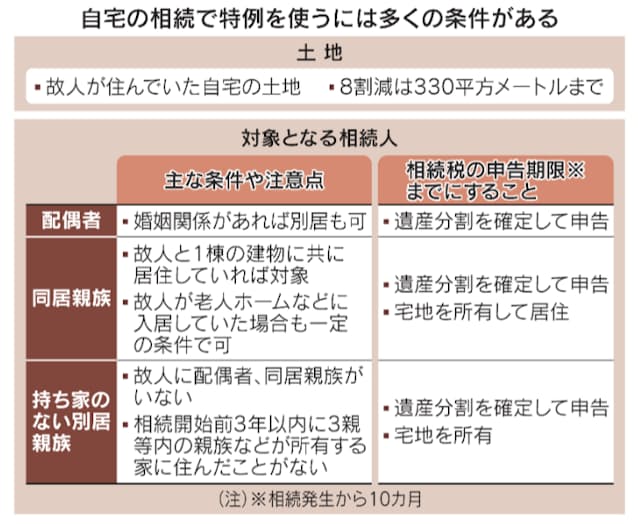

特例は地価高騰で相続税を払えず、相続した家を手放すなどの事態を防ぐのが主な目的だ。ただ「適用を受けるには多くの条件がある」と税理士の高橋安志氏は話す。まず知っておきたいのは土地の条件。居住用宅地で対象になるのは原則として故人が住んでいた自宅の土地で、面積330平方メートル(約100坪)まで適用される。土地は通常「路線価」で評価し、上限を超える部分は減額されない。

申告期限まで所有

対象となる相続人は大きく3つに分類できる。①故人の配偶者②故人と同居していた親族③持ち家のない別居親族だ。このうち配偶者は適用までのハードルが最も低い。相続税の申告期限(相続発生から10カ月)までに遺産分割を確定して申告すれば対象となる。ほかに必要な条件はなく、法律上の婚姻関係にあれば故人と同居していなくても適用される。

故人と同居していた親族は1棟の建物に共に居住していれば適用対象だ。故人が老人ホームなどに入居していた場合も、要介護認定を受けていたといった条件を満たすと特例を利用できる。

一方、親の介護のため自分の家族を持ち家に残して一時的に同居した場合は適用外となる。生活拠点は自分の持ち家にあると判断されるからだ。また「自分に持ち家があるのに住民票だけ親が住んでいる家に移し、実際は同居していない場合も認められない」(渡辺氏)。税務署は同居の実態を細かく調査するため、適用されるには同居することが必要だ。

適用条件が最も厳しいのは、税理士などの間で「家なき子」と呼ばれる持ち家のない別居親族。故人に配偶者や同居していた親族がいないほか別居親族は相続開始前3年以内に自分や配偶者の持つ家に住んでいないことが必要だ。2018年の改正で3親等内の親族が所有する家に住んだことがないといった条件も加わった。持ち家を親族に売って賃貸の形で住み続けるなどの例があったためだ。

同居親族は相続税の申告期限まで宅地を所有・居住し、持ち家のない別居親族は所有するという条件を満たす必要がある。「申告後に売却しようとする人がいるが、売却が申告期限前なら適用されない」と高橋氏は話している。

(岸田幸子)=おわり

0 件のコメント:

コメントを投稿