国税は総合課税で、地方は申告不要手続きが良い。

株売却益・配当に節税機会 確定申告で課税方式選ぶ

2020年分の所得税の確定申告が始まった。昨年は年末にかけて株価が上昇し、株式投資で利益を出した人も多かっただろう。株の運用で得た収入に対する税は「天引き(源泉徴収)」され、意識していない人が多いかもしれない。だが、確定申告をすると節税できる場合がある。ポイントは税を計算する方法の選択だ。

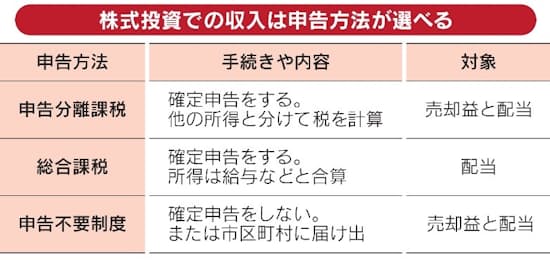

「株式投資で確定申告をする必要はないと考える人は少なくない」。辻・本郷税理士法人の浅野恵理税理士はこう指摘する。個人投資家の多くは金融機関の「源泉徴収ありの特定口座」を使う。株を売却して利益が発生したり、配当を受け取ったりすると、そこから所得税15%(復興所得税を除く、以下同じ)、住民税5%の計20%が自動的に引かれ、納税手続きが必要ないためだ。

だが、確定申告をすると税の一部が戻るケースがある。手掛かりとなるのは証券会社から年明けに送られてくる「特定口座年間取引報告書」だ。前年の配当額や売却益、天引きされた税額などが記載されている。例えば複数の証券口座を持っていて、その中に売却損益がプラスとマイナスの口座があれば、好機かもしれない。

1年間の株取引の結果、A証券の口座で100万円の売却益を得る一方、B証券の口座で50万円の売却損があったとする。いずれも源泉徴収ありの口座なら、A証券では利益の15%(15万円)の所得税が天引きされる。B証券は課税される利益がないので税はゼロ。全体の納税額は15万円となる。

だが、確定申告により「損益通算」をすると税額は変わる。ポイントは確定申告の際に「申告分離課税」を選択すること。申告分離課税は所得の種類ごとに課税する方法で、この場合は株取引全体で所得税額を決める。課税対象となる売却益はA証券とB証券の差額であるプラス50万円。所得税額はその15%である7万5000円となり、納税済みの15万円との差額が還付される。

確定申告により配当にかかる税も軽減されることがある。例えば源泉徴収ありの特定口座で年間20万円の配当収入があった場合。確定申告をしなければ、所得税15%(3万円)、住民税5%(1万円)が源泉徴収されたままだ。ところが所得税の確定申告で「総合課税」を選択すると税率が下がる場合がある。

総合課税は給料などほかの所得と合算して税額を決める方法で、所得が多いと税率が上がる累進税率が適用される。一方で配当の税の計算に総合課税を選ぶと、配当にかかる税金の一定割合が軽減される。「配当控除」と呼ばれるものだ。そのため配当にかかる実質の税率は、累進税率から配当控除率を差し引いたものとなる。

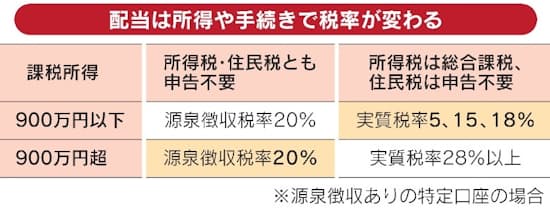

配当20万円を含めた課税所得が600万円だったCさんが総合課税を選んだ場合、所得税の累進税率は20%となる。一方の配当控除率は10%なので、配当にかかる実質の税率は10%になる。確定申告をする前の源泉徴収での所得税率(15%)に比べ税率が低く、節税になる。

所得税の確定申告をしたときに住民税でも一工夫をすると、節税効果が得られることがある。例えば前述のCさんのように、配当について総合課税で確定申告をした場合だ。所得税の確定申告をすると、住民税も配当と他の所得を合算して計算する。その結果、納税額全体では確定申告をしたほうが有利だが、住民税だけをみると実質税率が源泉徴収の5%を超えてしまう。

こうしたケースでは、所得税は総合課税を、住民税は源泉徴収されたままを選ぶのがよい。その際は確定申告をした後で住所のある市区町村に「申告不要」の扱いにするよう届け出る。すると所得税は総合課税のままだが、住民税は確定申告をしなかったことになり、源泉徴収の税率が適用される。配当の実質的な所得税率は源泉徴収の15%より低く、住民税は源泉徴収と同じ5%にできる。

気をつけたいのが「配当への実質的な税率は所得で変化する」(ランドマーク税理士法人の清田幸弘代表税理士)こと。配当を含む課税所得が900万円以下の人の場合は、所得税は確定申告で総合課税を選択し、住民税は申告不要の手続きをするのがよい。所得税と住民税の合計の税率が源泉徴収の20%を下回り、節税になる。なお、課税所得が900万円を超えるような比較的所得が多い人は「所得税、住民税とも申告をしないまま(申告不要)が得策」(藤曲武美税理士)といえる。

(後藤直久)

0 件のコメント:

コメントを投稿