そうだろうと思うが、過去の多くのエコノミストの多くは、破綻破綻と騒いできたが、今でも円は健在である。しかし、そのままで行くはずが無いのは確実だろう。

ただここで考えるべきは、米英の破綻確率は低いことで、そうであれば、基軸通貨たるドルは更に安全となる。コロナ予算がはじけて、一時的に経済混乱が生じ、円が高くなるときにドルを仕入れるのが良さそうだ。豪州ドルでも良いのだが、スワップポイントがドルより低いのは余りメリットがない。今は外貨が落ちるのを待つ時期と思われる。ドルそのもののスワップポイントも投資とは言えないレベルに落ちてきている。

10年後の財政「破綻確率」50% 将来世代の負担を考える

島澤諭・中部圏社会経済研究所研究部長

○健全化には消費税15~20%分の対策必要

○経済危機対応後には債務累増に歯止めを

○財政破綻なら将来世代ほどツケは大きく

バブル崩壊以降、経済危機を経験するたびに、一般会計歳出の名目国内総生産(GDP)比でみた財政規模は拡大している。さらに経済危機が去った後も高止まりし、元の水準に戻る前に次の経済危機が到来して一層の拡大が進んでいる。

しかもGDP比でみた一般会計歳出の増加幅は、経済危機を経るごとに拡大している。バブル崩壊時には0.8ポイントだったのが、1997年の金融危機では2.3ポイント、2008年のリーマン・ショックでは5.1ポイント、そして新型コロナウイルス禍では15.1ポイントだ。

一般会計歳出予算額(当初)も例外ではなく、19~21年度には3年連続で100兆円を超えた。20年度にはコロナ禍対応のため3度にわたり補正予算が編成され、最終的な予算額は175.7兆円に膨らんだ。

国の債務残高の名目GDP比を基礎的財政収支(プライマリーバランス)要因、実質経済成長要因、利払い要因、インフレ要因に分解すると、基礎的財政収支要因の増加寄与は00年代以降、特に顕著になっている。

増税や歳出削減をせずともインフレや経済成長で財政再建は達成できるとの主張も根強くある。だが実質経済成長要因やインフレ要因は、債務残高の名目GDP比を大きく低下させるには力不足だ。利払い要因は一貫して債務残高の名目GDP比を高める方向に作用しているが、足元では名目金利の低下もあり、債務残高の増加にもかかわらずほとんど寄与していない。

債務残高の名目GDP比を下げるには、経済成長やインフレに頼るだけでは全く不十分だ。歳出削減か税収増、あるいはその両方を進めることで、基礎的財政収支の黒字化が不可欠だ。

しかし21年1月の内閣府「中長期の経済財政に関する試算」をみると、10年代の平均値(実質成長率0.9%、名目成長率1.2%)と照らし合わせても高すぎる経済成長(同2%、3%)を前提にした「成長実現ケース」でも、基礎的財政収支が黒字化するのは29年度だ。政府が財政健全化目標の一つとして掲げる「国・地方を合わせた基礎的財政収支の25年度までの黒字化」の達成は絶望的だ。

従来の財政健全化目標が達成できないにもかかわらず、新たな財政健全化策も示されない。このことは、日本財政の持続可能性にとって大きな懸念材料だ。

◇ ◇

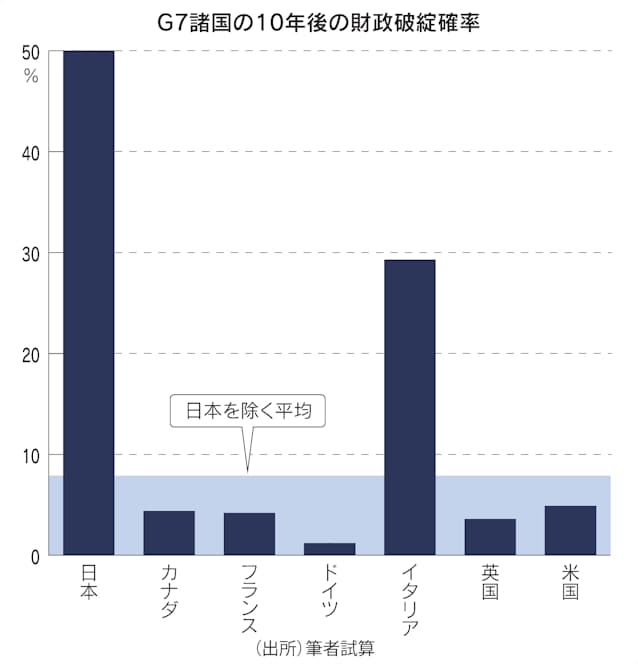

筆者は「動学的確率的一般均衡モデル」を用いて日本のマクロ経済と財政の現状を再現し、確率ショックを加えて今後の推移をシミュレーションした。様々なパターンで5千回繰り返す中で、国の債務残高の名目GDP比(20年度末時点で184%)が、家計の金融資産保有額(20年末時点で1948兆円、名目GDP比340%)を十分上回る400%を超え、増加を続けた回数の割合を「財政破綻確率」とみなし推計した。

その結果、10年後の財政破綻確率は50%、20年後は60%となった。何も対策を施さずに現状のまま放置すれば、時間の経過とともに財政破綻リスクが高まる。

他の先進7カ国(G7)諸国でも、過去に例のない大規模な財政支援が実施され財政規律に悪影響を及ぼしている。10年後の財政破綻確率を試算したところ、日本に次いで財政状況の悪いイタリアでは29.3%となった。だがコロナ対策の規模が世界最大の米国は4.9%、ドイツに至っては1.2%にとどまる。

日本の財政破綻確率は、他のG7諸国平均(7.9%)の6倍強(イタリアを除くと3.7%、14倍弱)と、その高さが際立った。

次に財政破綻リスクを軽減する政策として消費税率引き上げを考え、シミュレーションをした。すると消費税率の引き上げ幅が5%の場合は財政破綻確率は27.5%、10%の場合は13.1%、15%の場合は5.0%、20%の場合は2.4%にまで改善できると推計された。なお財政健全化策の規模が同じなら、他の税目での増税や政府支出削減でも、消費増税による結果と大きな違いはみられない。

このように、G7諸国並みにまで日本の財政破綻確率を引き下げるには、消費税率15~20%分に相当する財政健全化が必要となる。

だが消費税の歴史を振り返ると、税率上げには政治的に大きな困難が伴う。1989年に税率3%で導入されてから、10%に引き上げられるまでに30年を要した。急速な高齢化の進行に伴い増大する社会保障需要に応えて、責任のある財政運営をするうえでは消費税率引き上げは避けて通れないが、政治的には非常にセンシティブな問題だ。結局、赤字国債発行に逃げ、将来世代の負担により有権者の財政拡大要求に応え続けてきたからこそ、現在の深刻な財政危機が生じたのだ。

◇ ◇

経済危機時に財政支援を拡大することで国民の暮らしを守る必要があるのは論をまたない。肝心なのは経済危機後の財政運営だ。まずは経済危機に対応して拡大させた財政規模を、危機収束後には速やかに元の水準に戻す。さらにその間に累積した赤字国債残高については借り換えを禁止し、現金償還を原則とすることを明文化する必要がある。

消費税は社会保障目的税とされているが、消費増税を重ねても社会保障給付の3割弱がいまだに赤字国債で賄われている。消費増税の大部分が、赤字国債の発行で肩代わりしてきた消費税財源の不足分を解消するのではなく、新たな社会保障の充実のために使われてきたということだ。

だから一時的に財政が好転しても、高齢化のさらなる進行とともに財政赤字が再拡大する悪循環に陥っている。このままでは、際限のない消費税率の引き上げが必要になる。消費税以外の税財源も社会保障に割り当てるか、消費増税による増収分の財源不足解消への充当を義務化することを早急に検討すべきだ。さもなければ、財政赤字の垂れ流しが止まらず、財政破綻リスクが高まるだけだ。

政府も国民も多くがコロナ禍に乗じて、税財源の裏付けもなく、ひたすら歳出拡大を求め続ける現状をみると、いちかばちかのギャンブルに興じているに等しい。財政が破綻し国債の引き受け手が現れなければ、財政赤字で賄っていた歳出を削減する「財政的トリアージ(優先順位付け)」を実施せざるを得ない。

この場合シルバー民主主義とも指摘されるように、政治的影響力が強く経済的弱者とみなされがちな高齢世代向けの給付よりも、社会資本の維持や教育、少子化対策など将来への投資が削減される可能性が高い。また残りの人生が長い世代ほど租税負担も重くなるなど、財政破綻のツケは将来世代ほど大きくなる。筆者の試算によれば、20年生まれの0歳世代の負担増加額は、70歳世代より生涯で2500万円以上多くなる。

21年秋までには総選挙が実施される。コロナ禍のような有事がまたいつ起きるとも限らないだけに、財政健全化の旗を降ろすことなく、非常時対応の財政から通常時の財政への復帰、そして財政健全化に至る道筋に関して、与野党による真摯な政策論争が望まれる。

0 件のコメント:

コメントを投稿